Lettere di Intento

ADEMPIMENTI PREVISTI DAL

DECRETO-LEGGE 30 aprile 2019, n. 34, Articolo 12 septies

Il file xml della fattura elettronica, deve contenere i seguenti dati:

- Assoggettamento IVA Dichiarazione d’Intento

- Codice fiscale del dichiarante

- ANNO Dichiarazione d’Intento

- PROTOCOLLO Dichiarazione d’Intento (prima parte, 17 cifre)

- PROTOCOLLO Dichiarazione d’Intento (seconda parte, 6 cifre)

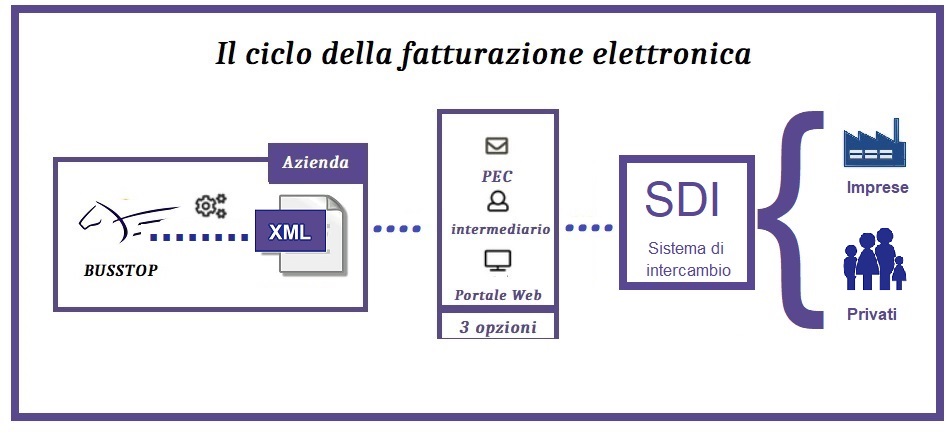

Per la gestione in BUSSTOP vedere manuale delle novità rel. 1015